官方网站机械科技有限公司")

抽水蓄能斥地我国水泵行业增加新空间 高效节能

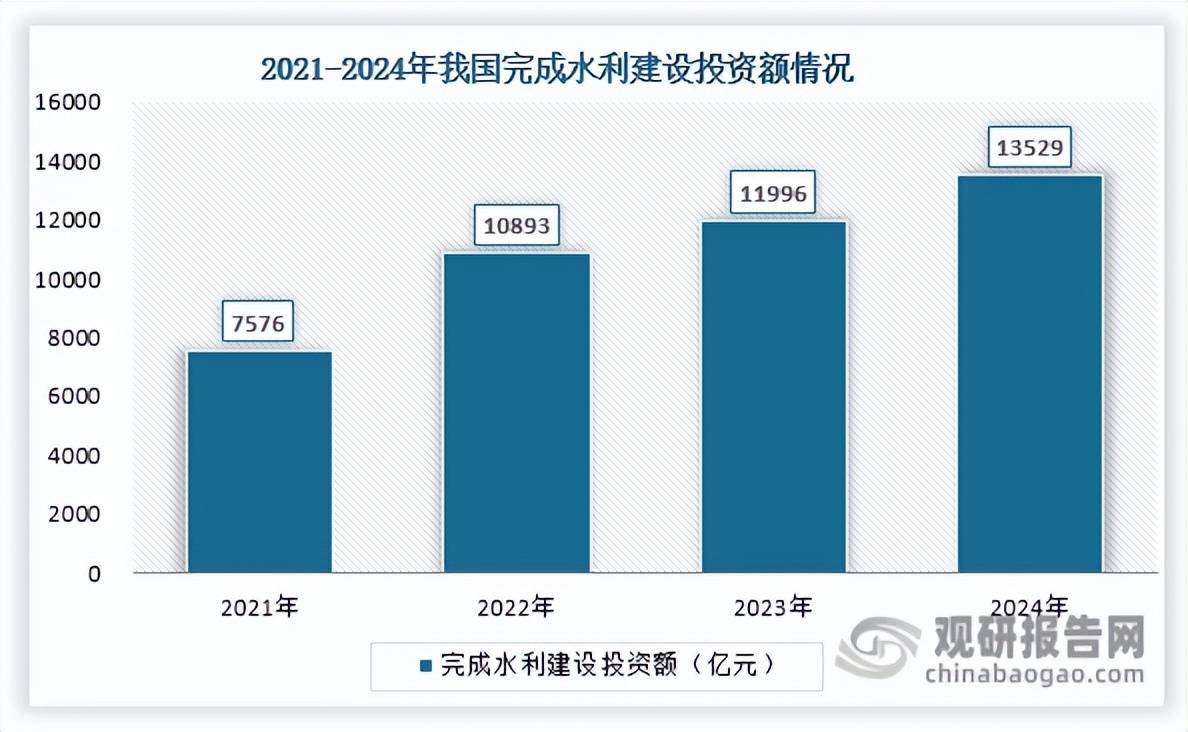

按照不雅研演讲网发布的《中国水泵行业现状深度阐发取投资前景预测演讲(2025-2032年)》显示,水泵是输送液体或使液体增压的机械。它将原动机的机械能或其他外部能量传送给液体,使液体能量添加,次要用来输送液体包罗水、油、酸碱液、乳化液、悬乳液和液态金属等。水泵做为流体输送的焦点设备,被普遍使用于工业出产、城市供水、农业灌溉、能源开辟等范畴。我国水利扶植持续快速成长,完成投资规模屡立异高,为水泵行业注入了强劲成长动力。数据显示,2022年全国水利扶植完成投资达10893亿元,初次冲破万亿元大关;2023年进一步增加至11996亿元;2024年完成投资13529亿元,新开工国度水网严沉工程41项,实施水利项目达46967个。进入2025年,我国继续全力推进水利根本设备扶植,仅上半年就实施各类水利项目3。44万个,此中新开工项目达1。88万个。水利扶植的持续推进间接拉动了水泵需求,灌溉供水、防洪排涝、水库扶植等工程普遍涵盖各类水泵使用,项目数量取投资规模的增加为水泵行业带来了显著的市场空间。

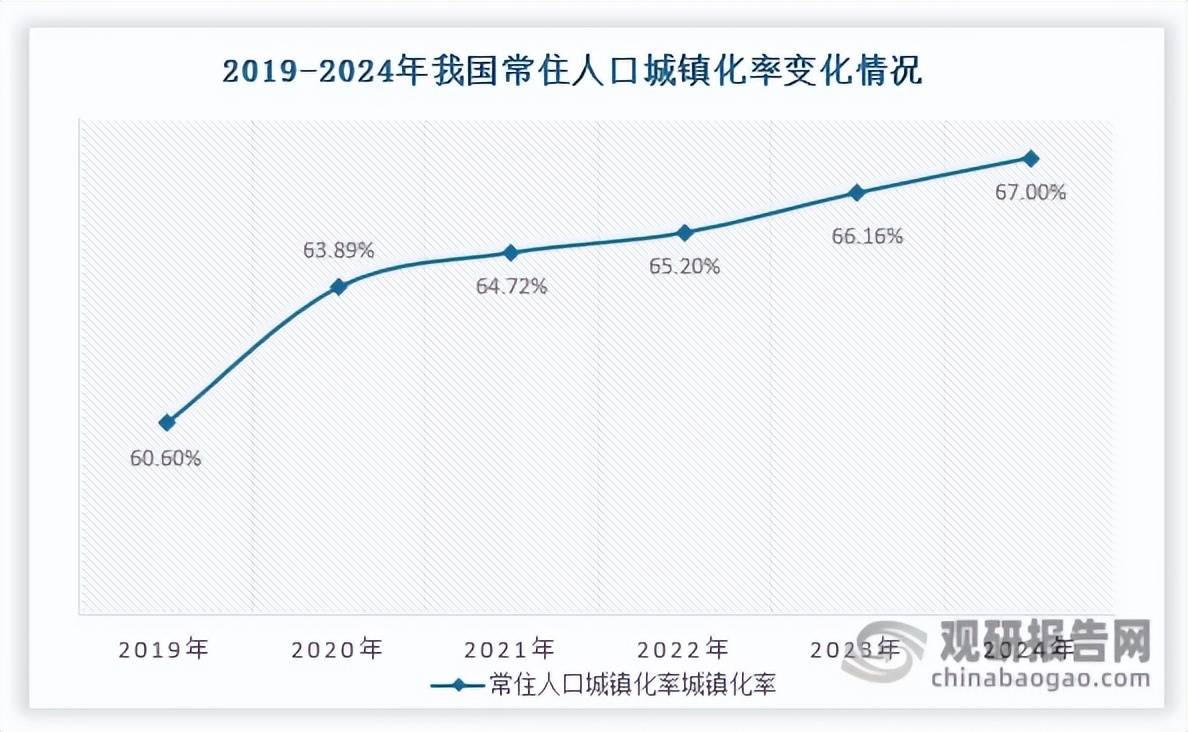

我国城镇化历程的持续推进为水泵行业带来了显著的增量空间。数据显示,我国常住生齿城镇化率由2019年的60。6%上升至2024年的67%。跟着城镇化程度不竭提高,大量生齿持续向城市集聚,叠加工业化成长,城市出产糊口供水需求大幅上升,市政供水系统新建、扩容及升级项目稳步推进,从而为水泵产物正在取水、输配水、增压及二次供水等环节带来了持续的市场需求。

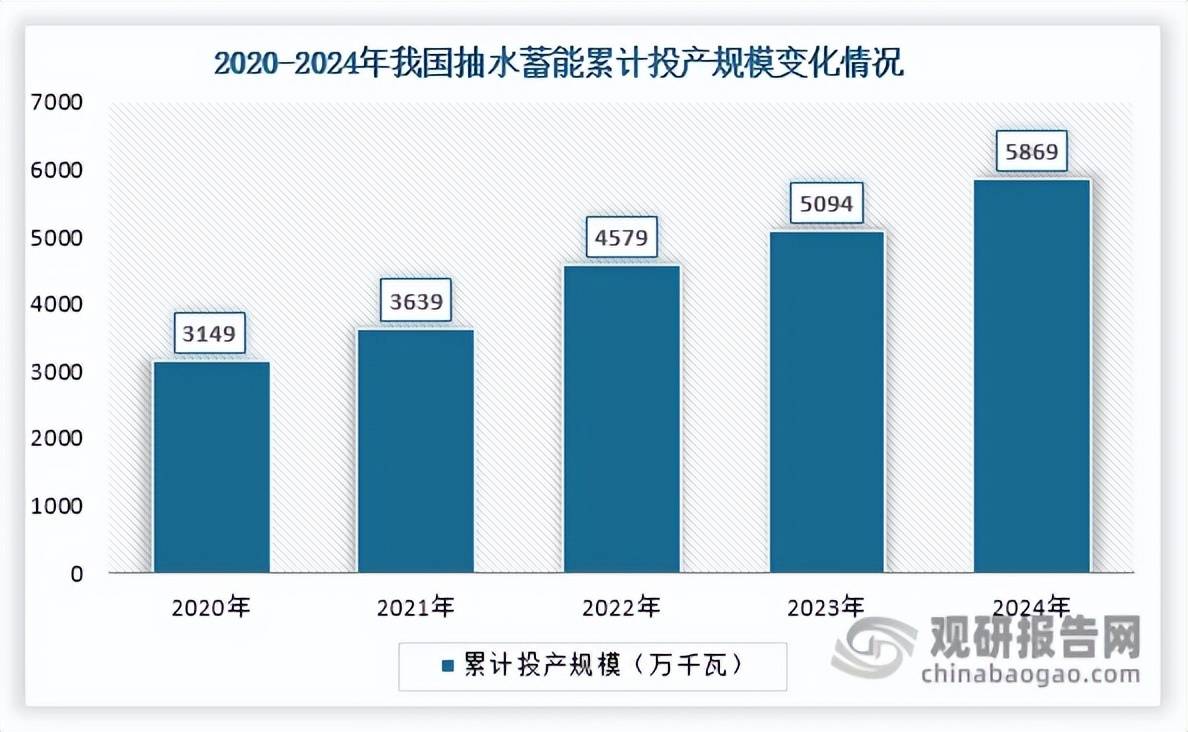

我国城镇化历程的持续推进为水泵行业带来了显著的增量空间。数据显示,我国常住生齿城镇化率由2019年的60。6%上升至2024年的67%。跟着城镇化程度不竭提高,大量生齿持续向城市集聚,叠加工业化成长,城市出产糊口供水需求大幅上升,市政供水系统新建、扩容及升级项目稳步推进,从而为水泵产物正在取水、输配水、增压及二次供水等环节带来了持续的市场需求。 跟着我国“双碳”计谋深切推进和能源布局加快向可再生能源转型,新能源发电占比持续提高,对储能需求亦日益增加。抽水蓄能做为目前手艺最成熟、经济性最优、最具大规模开辟前提的储能体例,顺势进入成长快车道。2024年我国抽水蓄能新增投产规模775万千瓦;截至2024年岁尾,累计投产规模超5869万千瓦,约占全球总量的40%,持续九年稳居世界首位。值得留意的是,水泵是抽水蓄能电坐的焦点设备之一,从抽水到发电的全流程均依赖高效水泵系统,为水泵行业打开了新的增加空间。

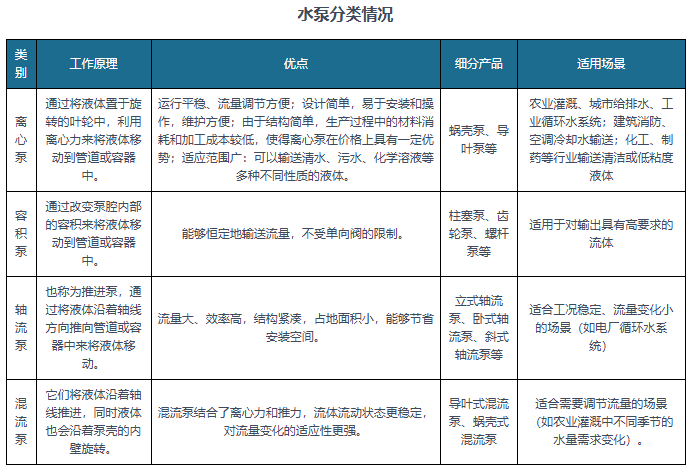

跟着我国“双碳”计谋深切推进和能源布局加快向可再生能源转型,新能源发电占比持续提高,对储能需求亦日益增加。抽水蓄能做为目前手艺最成熟、经济性最优、最具大规模开辟前提的储能体例,顺势进入成长快车道。2024年我国抽水蓄能新增投产规模775万千瓦;截至2024年岁尾,累计投产规模超5869万千瓦,约占全球总量的40%,持续九年稳居世界首位。值得留意的是,水泵是抽水蓄能电坐的焦点设备之一,从抽水到发电的全流程均依赖高效水泵系统,为水泵行业打开了新的增加空间。 国度能源局发布的《抽水蓄能中持久成长规划(2021—2035年)》,进一步为财产成长规定清晰径:到2025年,我国抽水蓄能投产总规模将达到6200万千瓦以上;到2030年,投产规模估计增至1。2亿千瓦摆布。这一系列明白的方针和政策支撑,不只为抽水蓄能财产供给了清晰的成长径,更将持续拉动对水泵的需求,使其持久受益于抽水蓄能扶植的推进。我国做为全球最大的水泵出产,产物品种丰硕多样。按照工做道理划分,水泵次要可分为离心泵、容积泵、轴流泵和混流泵等类别。此中,离心泵凭仗布局简单、成本较低、安拆操做便利及容易等劣势,成为使用最普遍的水泵类型,笼盖工业供水、建建排水、农业灌溉等多个范畴。

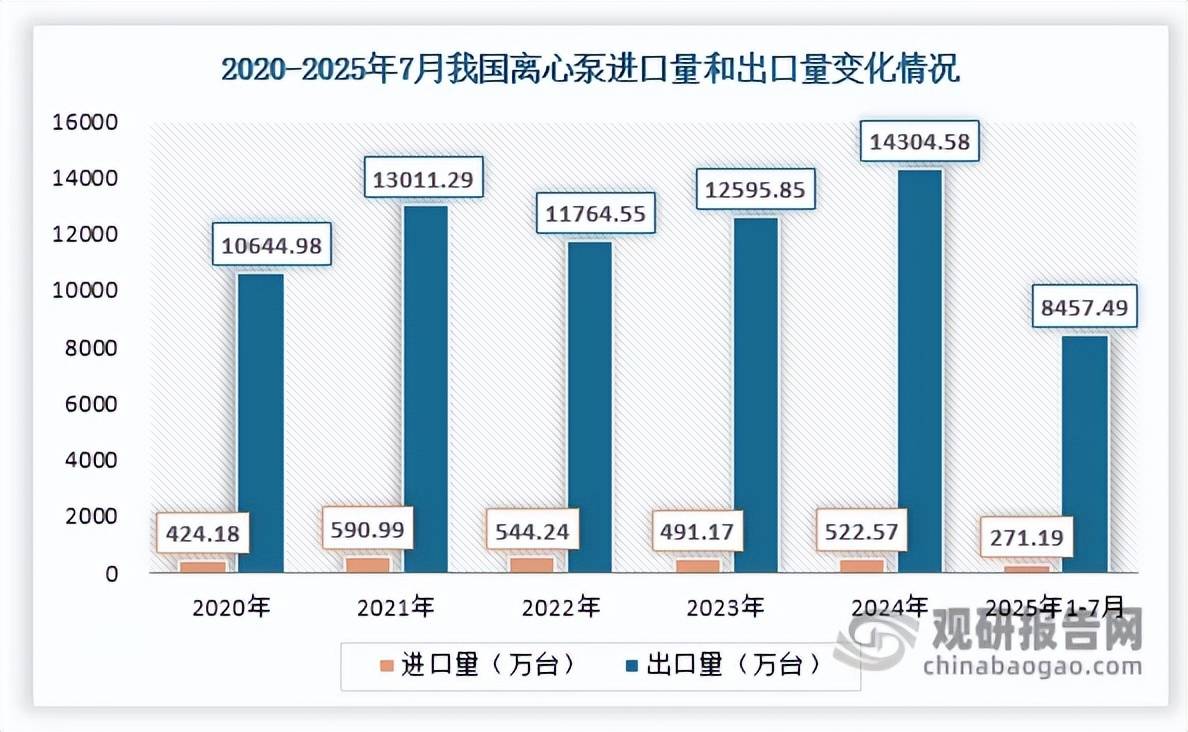

国度能源局发布的《抽水蓄能中持久成长规划(2021—2035年)》,进一步为财产成长规定清晰径:到2025年,我国抽水蓄能投产总规模将达到6200万千瓦以上;到2030年,投产规模估计增至1。2亿千瓦摆布。这一系列明白的方针和政策支撑,不只为抽水蓄能财产供给了清晰的成长径,更将持续拉动对水泵的需求,使其持久受益于抽水蓄能扶植的推进。我国做为全球最大的水泵出产,产物品种丰硕多样。按照工做道理划分,水泵次要可分为离心泵、容积泵、轴流泵和混流泵等类别。此中,离心泵凭仗布局简单、成本较低、安拆操做便利及容易等劣势,成为使用最普遍的水泵类型,笼盖工业供水、建建排水、农业灌溉等多个范畴。 值得留意的是,正在“双碳”计谋深切推进的布景下,水泵行业正加快向高效节能标的目的转型升级。当前,国内企业正积极结构高效节能水泵范畴,通过水力模子优化、高效电机婚配以及新材料使用等手艺手段,持续提拔水泵运转能效,降低单元能耗。取此同时,物联网、人工智能等新兴手艺取水泵产物的融合不竭加深,智能、近程运维、毛病预判等功能逐渐落地,鞭策水泵行业向智能化标的目的成长,为行业带来新的增加动力取升级径。我国水泵行业全体合作款式较为分离,2023年CR10仅为15%,远低于全球56%的集中度程度,国内市场尚未构成具有绝对从导地位的龙头企业。取发财国度比拟,我国水泵行业起步较晚,大都企业仍集中正在中低端市场开展合作;而高端市场持久被丹麦格兰富、威乐、意大利佩德罗等国际巨头占领,相关设备需大量进口,高端产物进口替代仍有可不雅提拔空间。近年来我国离心泵出口量总体上升,由2020年的10644。98万台增加至2024年的14304。58万台;2025年1-7月继续上升,达到8457。49万台,较2024年同期的8328。16万台增加1。55%。取此同时,离心泵进口量2020-2024年一直维持正在每年400万台以上,2025年1-7月降至271。19万台,同比下降7。81%。因为我国离心泵进口以高端产物为从,出口则以中低端产物为从导,这也使得两者价钱差别显著,突显出我国正在离心泵市场供给布局上的不合错误称性。

值得留意的是,正在“双碳”计谋深切推进的布景下,水泵行业正加快向高效节能标的目的转型升级。当前,国内企业正积极结构高效节能水泵范畴,通过水力模子优化、高效电机婚配以及新材料使用等手艺手段,持续提拔水泵运转能效,降低单元能耗。取此同时,物联网、人工智能等新兴手艺取水泵产物的融合不竭加深,智能、近程运维、毛病预判等功能逐渐落地,鞭策水泵行业向智能化标的目的成长,为行业带来新的增加动力取升级径。我国水泵行业全体合作款式较为分离,2023年CR10仅为15%,远低于全球56%的集中度程度,国内市场尚未构成具有绝对从导地位的龙头企业。取发财国度比拟,我国水泵行业起步较晚,大都企业仍集中正在中低端市场开展合作;而高端市场持久被丹麦格兰富、威乐、意大利佩德罗等国际巨头占领,相关设备需大量进口,高端产物进口替代仍有可不雅提拔空间。近年来我国离心泵出口量总体上升,由2020年的10644。98万台增加至2024年的14304。58万台;2025年1-7月继续上升,达到8457。49万台,较2024年同期的8328。16万台增加1。55%。取此同时,离心泵进口量2020-2024年一直维持正在每年400万台以上,2025年1-7月降至271。19万台,同比下降7。81%。因为我国离心泵进口以高端产物为从,出口则以中低端产物为从导,这也使得两者价钱差别显著,突显出我国正在离心泵市场供给布局上的不合错误称性。 2020年至2025年7月,离心泵出口均价虽呈上涨趋向,2025年1-7月涨至196。16元/台。取此同时,离心泵进口均价持久正在1100元/台-1600元/台区间波动,2025年1-7月升至1559。57元/台,是同期出口均价的7倍以上。这一悬殊价差曲不雅反映出我国正在高手艺含量、高靠得住性的高端离心泵范畴仍存正在较着手艺和品牌短板。也正因而,加速高端产物手艺冲破、鞭策进口替代已成为水泵行业转型升级的必然径,将来提拔空间可不雅。

2020年至2025年7月,离心泵出口均价虽呈上涨趋向,2025年1-7月涨至196。16元/台。取此同时,离心泵进口均价持久正在1100元/台-1600元/台区间波动,2025年1-7月升至1559。57元/台,是同期出口均价的7倍以上。这一悬殊价差曲不雅反映出我国正在高手艺含量、高靠得住性的高端离心泵范畴仍存正在较着手艺和品牌短板。也正因而,加速高端产物手艺冲破、鞭策进口替代已成为水泵行业转型升级的必然径,将来提拔空间可不雅。

180-0510-7888